Kapitalavgift och kapitaltillskott - så funkar det

På månadsavin från Riksbyggen har de flesta medlemmar en rad där det står ”Årsavgift bostad - kapital kapitalavgift” och ett belopp. Några medlemmar saknar detta. Varför är det så? Orsaken är ett gammalt beslut om frivilligt kapitaltillskott.

Bakgrund

Beslutet om frivilligt kapitaltillskott i Brf Röda Höja fattades 2008, dels på en extra stämma samt på den ordinarie årsstämman. En mindre andel av föreningens medlemmar valde att nappa på erbjudandet om frivilligt kapitaltillskott. För resterande medlemmars räkning togs tre lån som täcker deras andelar av kapitaltillskottet. Således kan man säga att alla medlemmar har bidragit med kapitaltillskott, antingen genom att skjuta till egna pengar eller genom att ett lån togs för deras räkning på motsvarande belopp som de skulle ha behövt skjuta till. Vid ett senare tillfälle kom ett nytt erbjudande om att delta i det frivilliga kapitaltillskottet. Då valde ytterligare några medlemmar att delta.

Så fungerar det

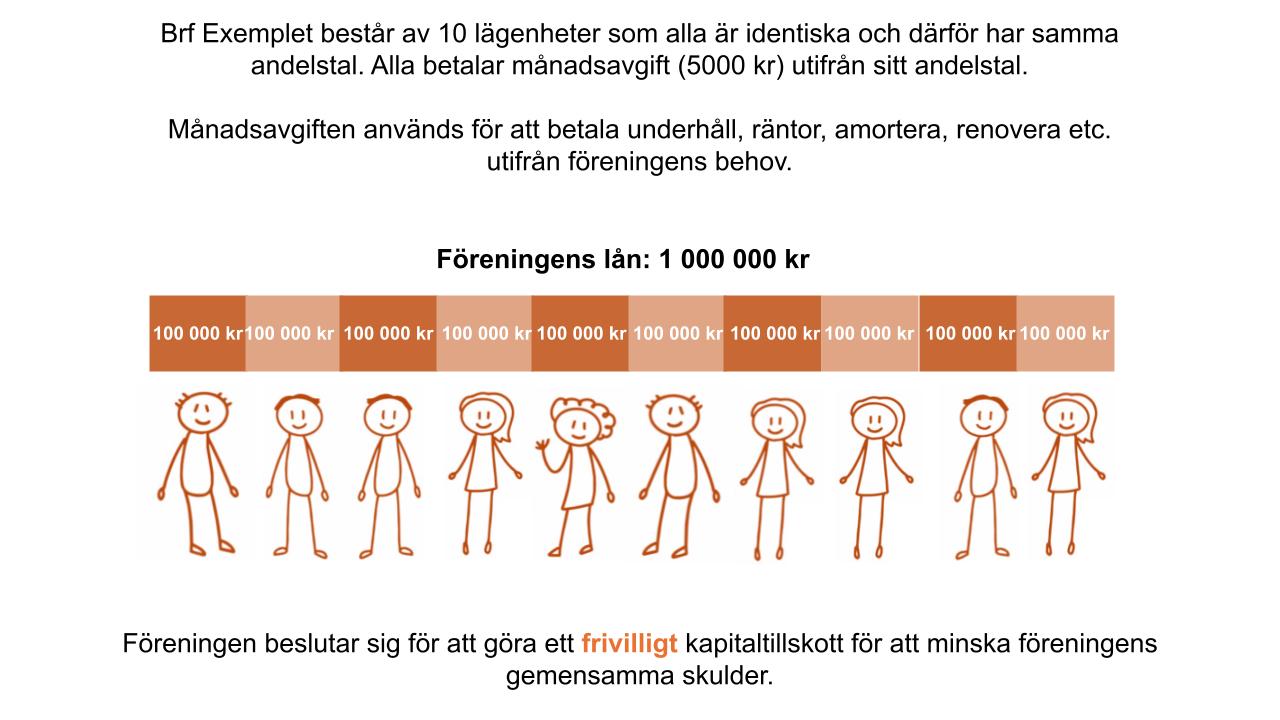

Syftet med ett kapitaltillskott är att hålla bostadsrättsföreningens lånekostnader nere genom att föra över en del av föreningens skulder till dess medlemmar istället. Det kapital som medlemmarna tillför genom ett frivilligt kapitaltillskott får endast användas för att amortera av föreningens lån eller finansiera underhåll, som annars skulle finansierats med nya lån. I bildserien nedan kommer vi att förklara hur det fungerar genom att följa Brf Exemplet, som beslutat sig för att minska föreningens gemensam lån genom ett frivilligt kapitaltillskott.

Brf Exemplet vill göra ett frivilligt kapitaltillskott. Så här ser läget ut innan kapitaltillskottet genomförts.

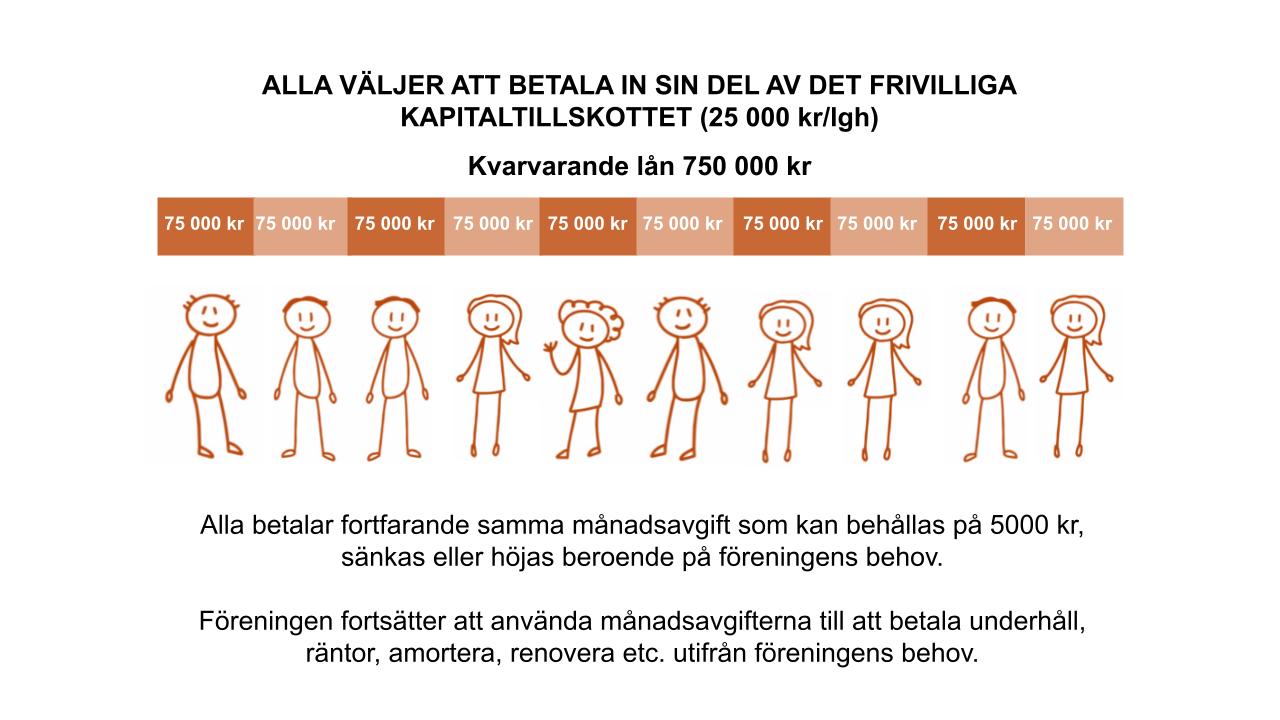

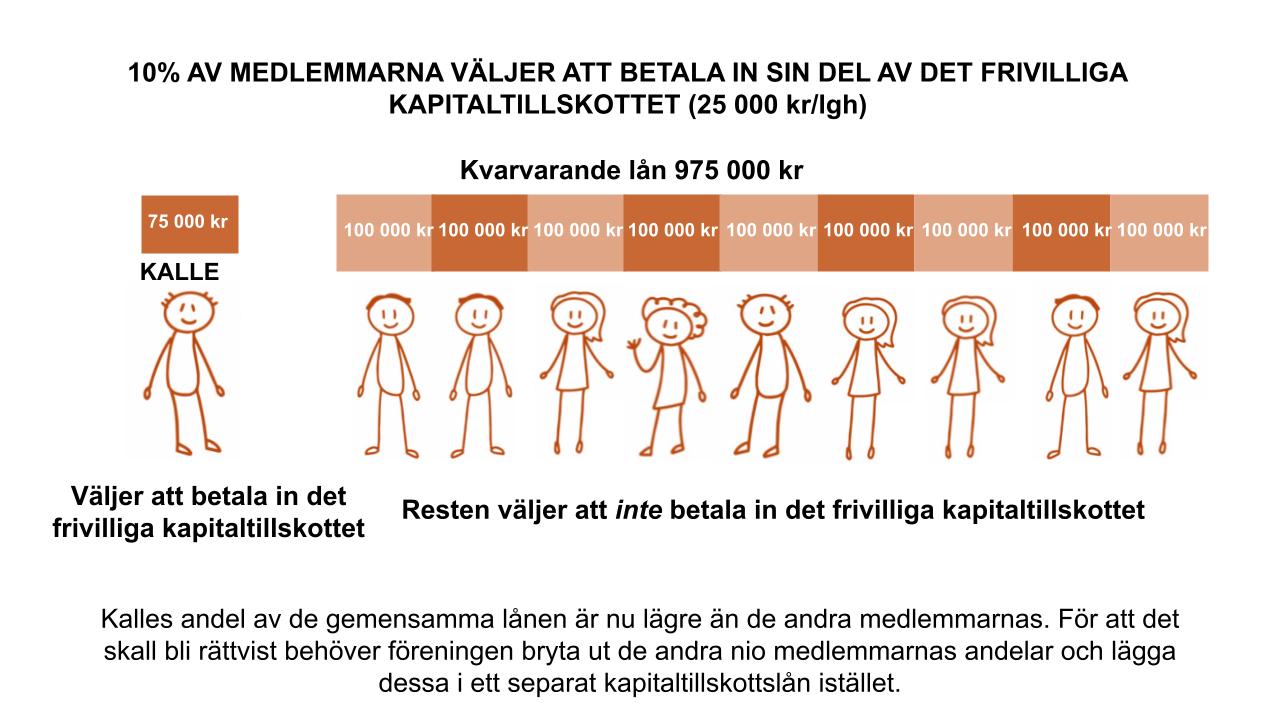

Brf Exemplet går ut med information och erbjudande om frivilligt kapitaltillskott till sina medlemmar. I de två kommande bilderna nedan presenteras två olika tänkbara scenarier kring utfallet av erbjudandet.

I scenario 1 väljer alla medlemmar att delta i erbjudandet om det frivilliga kapitaltillskottet.

I scenario 2 väljer endast en av medlemmarna att delta i erbjudandet om det frivilliga kapitaltillskottet.

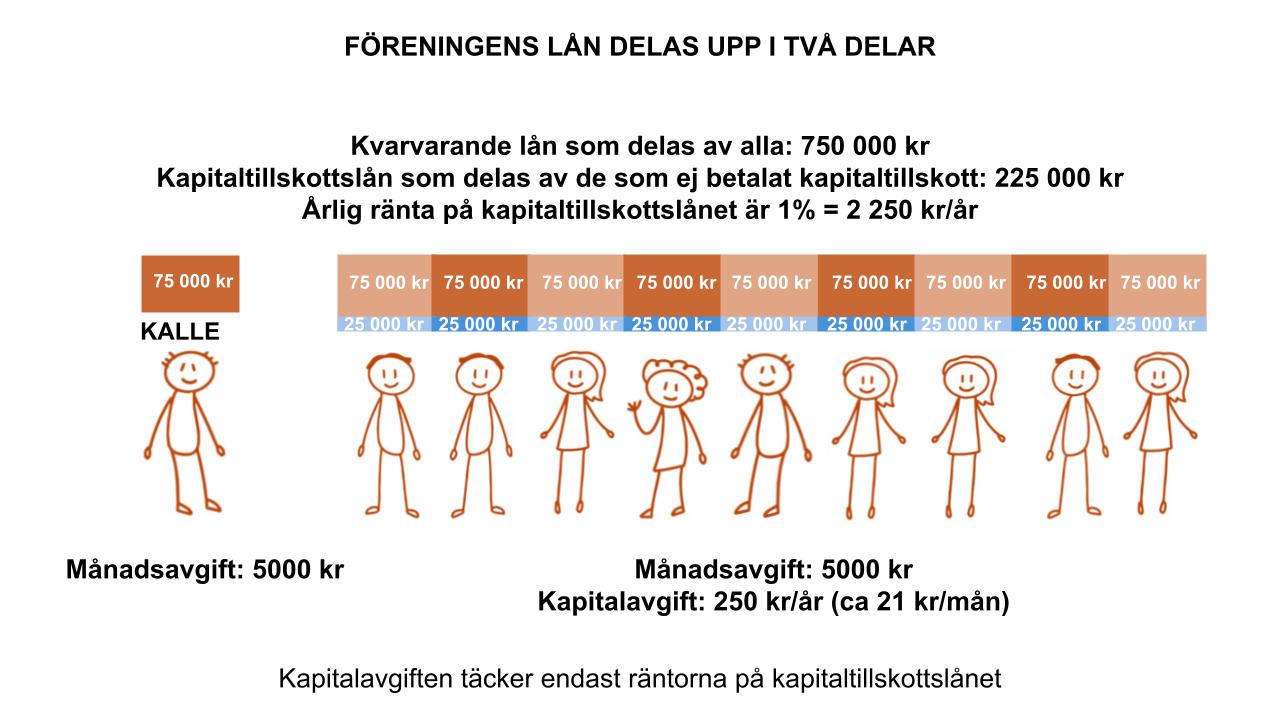

I Brf Exemplets fall blev det som i scenario 2. När Kalle hade betalat in sitt kapitaltillskott blev det sedan dags för föreningen att dela upp föreningens totala skuld i två delar - ett gemensamt lån ,som alla är med och betalar för, och ett kapitaltillskottslån, som de övriga nio som inte deltog med något kapitaltillskott tar ansvar för. Detta illustreras i nästa bild.

Brf Exemplet anpassar sin lånestock och sina aviseringar till de nya förhållandena.

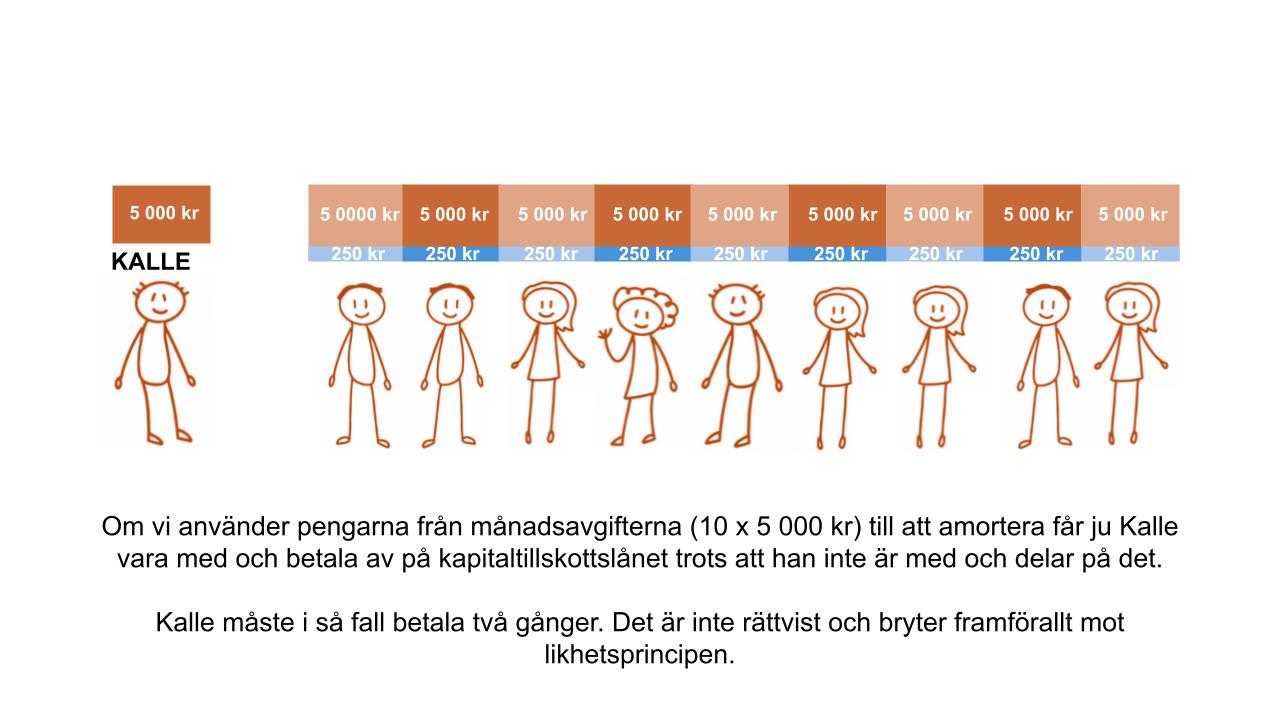

De medlemmar som inte tillförde eget kapital betalar istället löpande räntorna på sin andel av kapitaltillskottslånet. Det är det som utgör själva kapitalavgiften - räntorna. Ingen amortering sker. Varje gång kapitaltillskottslånet läggs om, räknas också kapitalavgiften om. Vid lägre ränta blir avgiften lägre och tvärtom vid högre ränta. Föreningen binder detta lån på åtminstone ett par år i taget, för att slippa ändra kapitalavgiften för ofta. Så varför kan då Brf Exemplet inte amortera på kapitaltillskottslånet med gemensamma medel för att till slut bli av med det? Det illustrerar nästa bild här nedanför.

Brf Exemplet kan inte amortera på kapitaltillskottslånet med den gemensamma kassan.

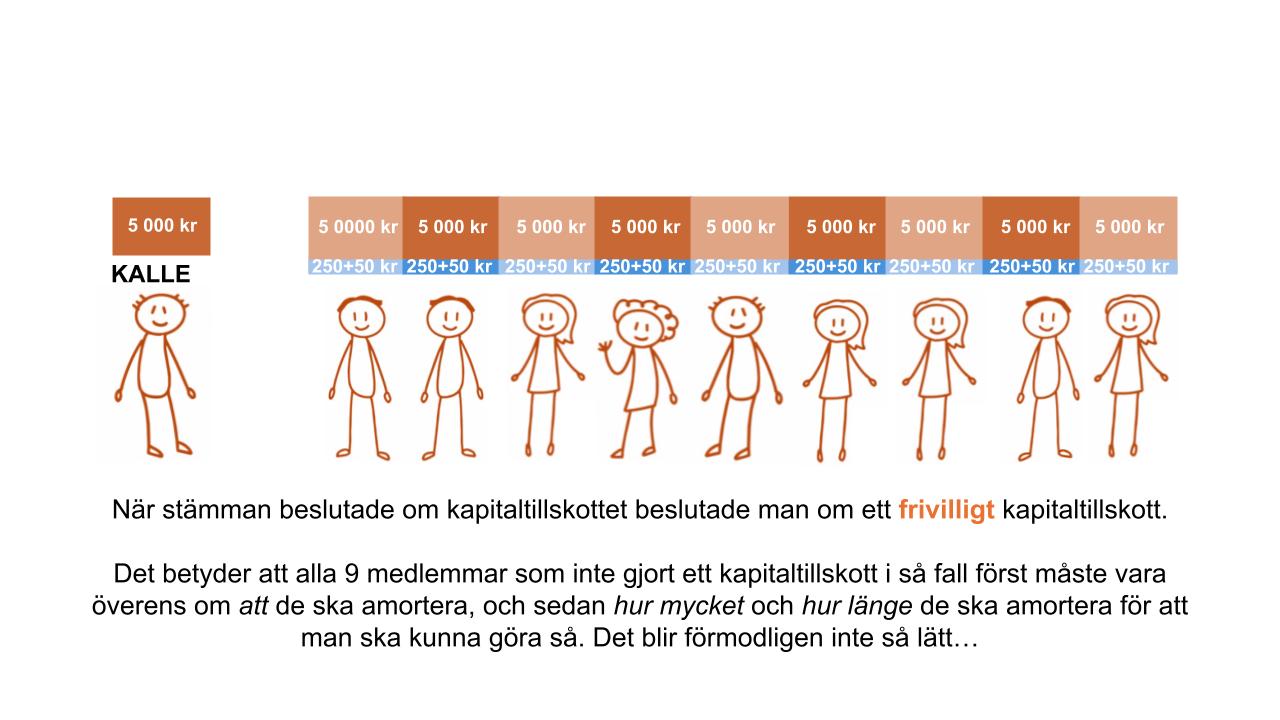

Lisa, en medlem i Brf Exemplet, vill bli av med kapitalavgiften och frågar varför föreningen inte höjer kapitalavgiften och låter pengarna från höjningen gå till att amortera kapitaltillskottslånet. Då blir det ju rättvist, inte sant? Låt oss illustrera detta med nästa bild.

Att amortera på kapitaltillskottslånet genom att höja kapitalavgiften strider mot frivilligheten i det ursprungliga beslutet om kapitaltillskott.

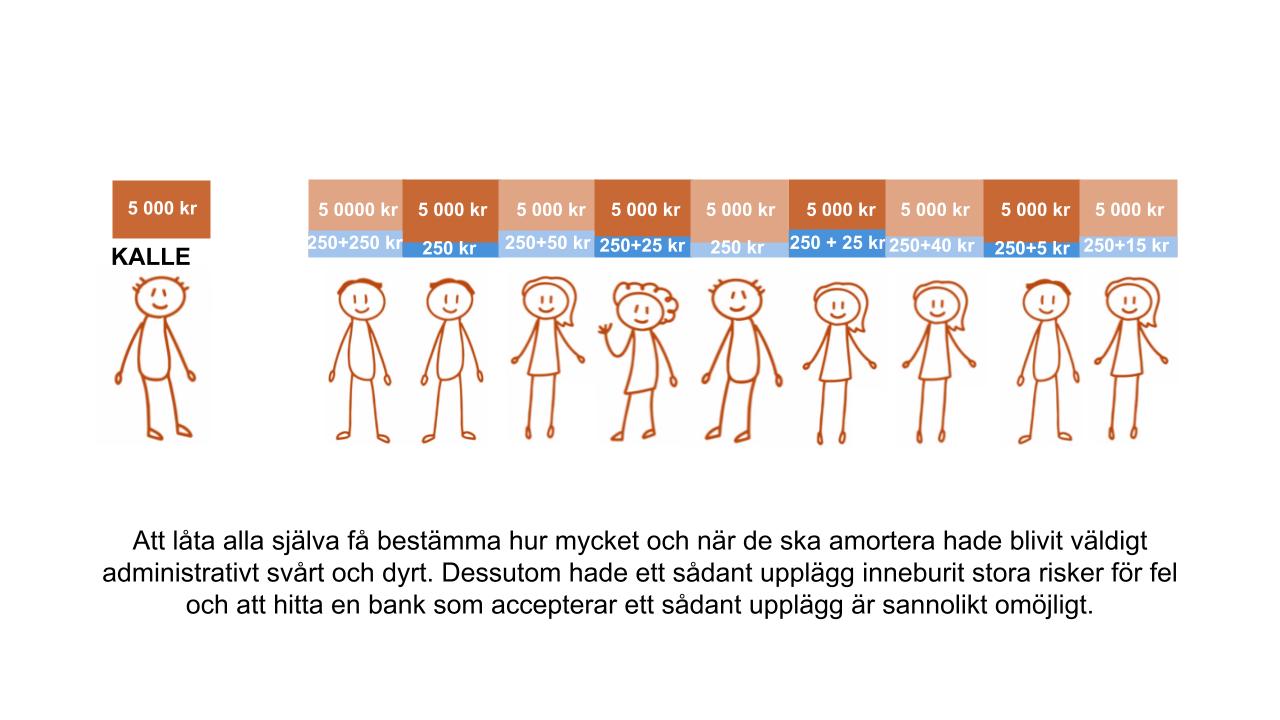

Olika medlemmar har olika ekonomiska förutsättningar. Därför torde det vara väldigt svårt att hitta ett upplägg som passar för alla. Varför kan då inte alla få amortera så mycket eller lite de vill? Då är det väl fortfarande frivilligt? I nästa bild undersöker vi hur det skulle se ut och gå till.

Att få ihop ett upplägg med individuella varianter kan bli en administrativ mardröm.

I Brf Exemplet är det en utmaning att få ihop ett upplägg med individuella varianter åt de nio medlemmarna som har ansvar för kapitaltillskottslånet, eftersom de har så olika förutsättningar. I en större förening lär det vara mer eller mindre omöjligt. Så vad kan föreningen då göra för att hjälpa medlemmen Lisa som vill bli av med kapitalavgiften?

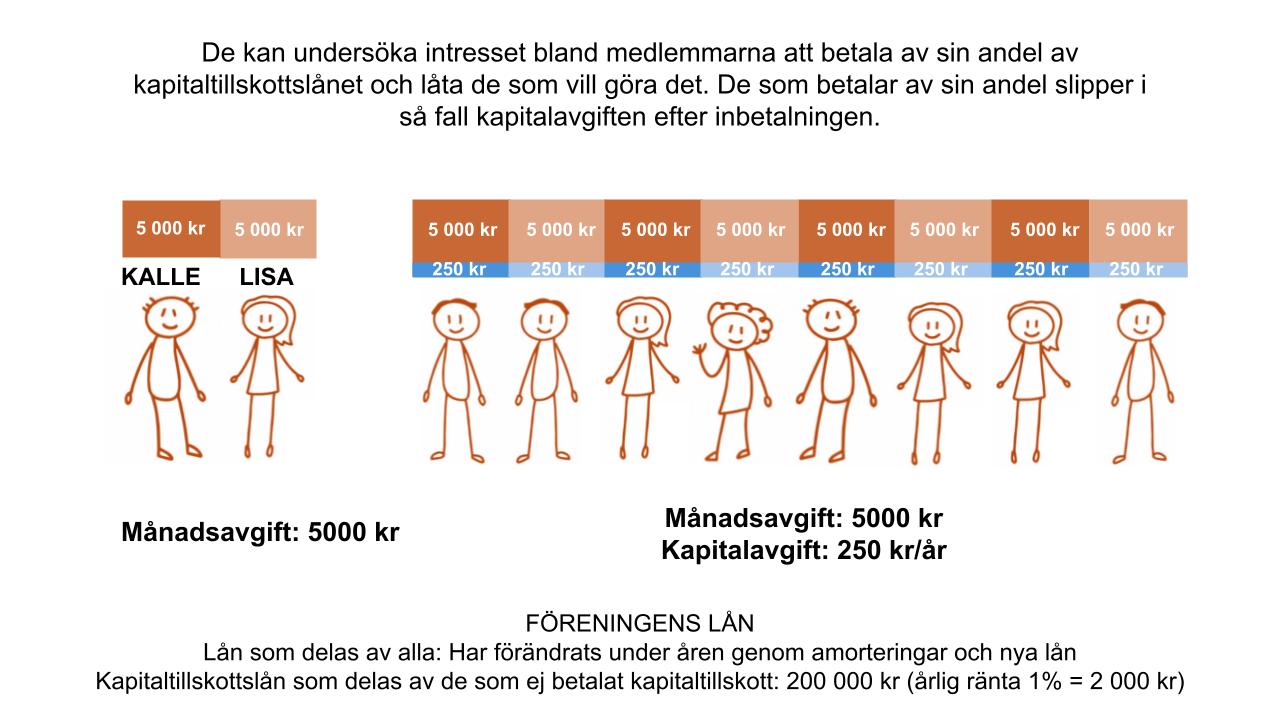

Brf Exemplet undersökte intresset för ett frivilligt kapitaltillskott bland dem som inte deltog i den första omgången. I det här fallet valde Lisa att delta.

Beslut om kapitaltillskott är oåterkalleligt. Enda möjligheten att bli av med denna konstruktion är att alla medlemmar, som inte tillförde egna pengar, gör det. Endast då kan lånet amorteras av till fullo.